2024-04-07 02:11:33 |

来源:米乐m6网页版在线登录

作者:米乐在线登录

「说明:洋河的产能是一笔糊涂账,许多公开渠道披露的数字可能因为口径等种种原因,存在自相矛盾,无法一一交叉验证。本文尝试推测洋河的高端基酒产能,但最终也并未得出明确的答案。慎读!!!」

和茅台不同,洋河的基酒产能信息一直披露得十分模糊。年报中从未披露过明确的基酒产能,2018年的业绩说明会上透露基酒产能在16万吨,2019年说这个16万吨是以酒精度60度计算的(有文章说实际应该为68度)。当投资者提问到具体产品,比如梦之蓝系列中的M3、M6+、M9及手工班的基酒产能时,管理层一贯的回答是:

2019年,洋河推出M6+,市场反映不错;2020年,洋河给M6+的定位是百亿大单品。但在2021年的业绩说明会上,管理层一方面说重点发展和培养梦系列,拉高梦系列的权重,继续M6+的百亿单品战略;一方面又说,梦6+的总产量不大。

自2016年,白酒行业正式进入品牌时代以来,名优白酒几乎年年在涨价,洋河则是其中的低调者。常常可以看到一些报道说,洋河在涨价方面非常克制,洋河在中高端的扩张上停滞不前等等。

确实,作为洋河中高端发展希望的梦之蓝,这几年在营收规模上虽然也在慢慢增长,但占整个洋河的营收比例却始终在30%左右。蓝色经典的整体占比也始终在70%~75%这个区间附近。

在十年的时间里,起点几乎最低(事实上,老窖还有国窖1573镇宅,洋河可以说是真·起点最低)的洋河,经过十年的发展,目前的吨价依然倒数第二...可是要知道,前三名可都是手握“大杀器”的。洋河和这几年增速逆天,最近备受大家青睐的汾酒相比,吨价也并没有差距很大。

除了在2013年和2014年有所下降(那两年大家的日子都不好过),其余的年份洋河都在保持增长。这使得洋河虽然没有像泸州老窖这样的高速增长,但最终取得的成绩不算太好,也没有太差。

但在竞争的环境中,都别说不进则退了,增长得比别人缓慢也是退步。面对这两年增速亮眼的汾酒和古井,现在的问题是,洋河后续还能否继续保持增长,洋河的增速会有多少呢?洋河第三的宝座还能坐稳吗?

当前白酒行业的竞争格局是:量减价升,结构化升级。说白了就是,低端白酒属于竞争的红海,毛利低,且需求量在下降,属于吃力不讨好的生意;高端、次高端白酒有品牌效应傍身,毛利高,虽然白酒市场整体需求不见得再有更大的增长,但在消费者更注重质量、注重健康的现代,高端和次高端白酒还可以向下蚕食低端白酒的市场。

对于洋河来说,能够到高端的只有M9和手工班。但这两者的产能一直没有明确的信息,只知道不多。虽然管理层一直说,当前产能和储备可以满足市场需求,但市场需求到底是多少呢?

在2022年的业绩说明会上,管理层说(ps:这个信息我只从知乎的一篇文章中看到,没找到别的报道可以交叉验证,供参考。原网页为网页链接):

...当前主要的任务和目标就是坚定不移地打造海天梦三大单品,「梦6+要快速超过100亿元」,这是洋河的“腰部”和“底部”。

2022年,高端白酒收入约2232亿。其中茅台1078亿,占48%;五粮液553亿,占24.8%;国窖1573大约200亿,占9%;剩下约19%被其他几家名优白酒瓜分。

也就是说,洋河要在高端和超高端的市场中,占得10%的一席之地,怎么着也得有100亿到200亿的营收成绩才行。但是2022年,梦6+的成绩也只在60亿+的水平,更别说产量更少的M9和手工班了。

个人觉得,M6+营收100亿的计划是在两三年内可实现的,超高端和高端的10%还只是规划而已,可能需要5年或更久的时间。

回到我们的问题,M6+靠什么实现100亿的营收,梦9和手工班靠什么实现市占率10%的规划呢?

有消息称,经渠道调研,M6+的出厂价为600元。如果按照这个价格来估算,实现100亿营收,需要销售大约8000吨M6+。我们保守一点,取10000吨来看,再按照商品酒和原酒1:1.66的比例来计算,每年需要供应大约6000吨基酒给到M6+。

(2009年招股说明书的P262,提到生产15000吨中高档成品酒,需要9000吨名优基酒,也就是中高端商品酒/基酒≈1.66。)

...梦之蓝M6作为G20、博鳌论坛、“一带一路”峰会的制定用酒,产自梦之蓝中央酒区。「专属生产梦之蓝M6的老窖池距今已有百年的历史」...「优选百年窖池超长发酵周期的头排酒,历经15年的地下酒窖储存」...

这里面有两个关键信息:①M6的基酒产自百年老窖池,那么作为M6升级版的M6+,想必一定也产自百年老窖池;②基酒储存时间为15年。

根据梦之蓝社区公众号上的信息,“...「73380口名优窖池,年产优质原酒16万多吨」...”

洋河在上市之前产能很小,许多优秀的公众号都推算过,当时的基酒产能大约在4万吨左右。上市之后,洋河开始了轰轰烈烈的产能扩建,到2013年底,几乎全部扩建完成。

即使我们从2009年产能扩建之初开始计算,这百年窖池中产出的优质基酒,要经过15年的沉淀,也只能从2024年开始放量。但实际上,M6在2018年推出,M6+在2019年推出,而M6+在2022的营收占比已经超过30%了。「时间对不上。」

那么能用于梦9的原酒就有8000吨,用于梦之蓝手工班的有3200吨。梦9和梦之蓝手工班,产自“梦之蓝中央酒区核心区”中的百年明清老窖。这个产能数据显然和2020年披露的,百年老窖的4480吨年产能不符。「产能也对不上。」

如果M6+的基酒贮存时间是10年左右,那么2022年的成品酒基酒,就来自于2012年。而2012年刚好是产能扩建即将完成的时候,这样就说得通了。

上市以来,洋河的基酒产能猛增到16万吨。这里面,包含洋河原本的产能、收购来的产能,以及扩建的产能。

说真的,洋河的扩建产能,虽然有许多资料可以追溯,但依然是一笔糊涂账(洋河自己肯定是不糊涂的,我是说我自己...)。

名优基酒和普通酒到底对应什么等级的成品酒,不清楚。名优基酒中还分为优级和普优级,分别对应什么成品酒不清楚。有许多大神们写了许多文章来分析这一块,本文中我没有再细分,只简单分为了普通酒和名优基酒。

总的来说,通过这几项技改工程,洋河升级了59000吨原本普通基酒的品质,额外增加了26500吨名优基酒产能,共计85500吨名优酒产能。

收购来的产能,指两部分。一部分是2010年通过收购取得的双沟镇生产基地,取得的白酒产能5万吨/年;另一部分是2013年部分名优酒酿造技改项目完工后增加的产能4万吨/年。

这两万吨里,应该包含没有参与技改项目的一些百年窖池的原有产能,还有就是来安基地技改已经完工的那一部分产能。

假设2020年和2018年披露的产能信息都是真实的,那么我个人有一个推测:「洋河的M6+及以上产品所使用的基酒并非全部产自百年老窖。」

这是一项人工老熟技术,可以快速的让新窖变成老窖。有报道说,使用这项技术,可以让新窖池拥有已经连续酿酒20年窖池的水平。而且这是90年代末洋河就研发出来的技术。

经过这么多年,技术是否有升级?洋河是否使用这些技术,让一些年份未达到百年的窖池,也能生产出高端基酒来,以此来解决高端基酒产能不足的问题呢?

如果是这样,那么根据18年的信息,当时可用于梦9的基酒就有8000吨了,那么能用于M6+的基酒数量应该更多。产能方面不是问题。

在省内,M6+的主要竞争对手是今世缘的国缘V3;在全国化市场上,则有青花汾、古20,甚至普五和国窖1573作为竞争对手。

上,有五粮液和老窖的品牌优势压制;下,有价格略低的国缘V3、青花汾30、古20虎视眈眈,还真不是很好选。

一直听说洋河的酒难喝(说起来,作为洋河的股东,我居然没有喝过自家的酒,惭愧惭愧),但洋河的摊子却偏偏在越做越大。可见洋河市场经营的功力不低。

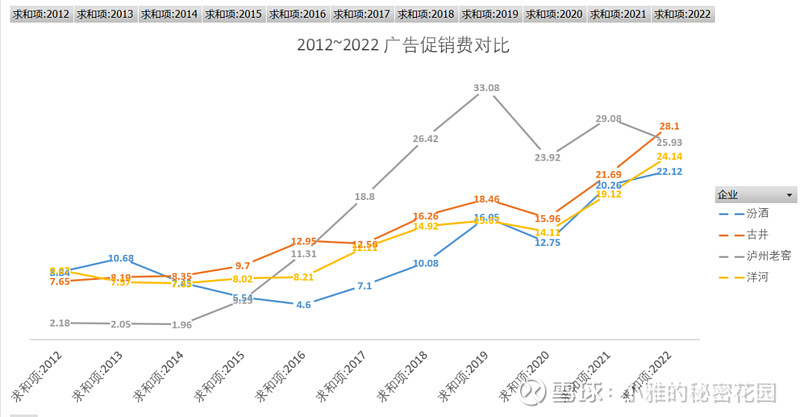

从2017年开始,洋河大幅增加了广告促销费用的支出。如果说前面几年,洋河的飞速发展主要收益于全国化进展顺利,以及产能的大幅提升的话;后面几年的发展则要顺应行业的发展,进入品牌时代。洋河自身品牌拉力不足,自然要提高广告促销费用的占比。

但从2018年开始,洋河又进入了清理渠道库存阶段。直到2021年,洋河才重新把重心放在扩大宣传上。

相比之下,老窖从2014年痛定思痛之后,就一直坚定的走扩大广告宣传的路线,冠名和赞助了不少大型的著名活动和项目。当然,效果也非常显著,净利润已经超越洋河,排名第三,营收也一度要有要取代洋河的意思。

古井和洋河的发力时间很像,虽然营收规模远不及洋河,但在宣传促销费用上毫不含糊。但二者的发力点还是有所不同。

广告宣传促销费,其实可以大致分为两部分。一部分是广告费,就是我们常常看到的线上或线下广告。比如电视广告,路边或电梯里的广告牌,以及对一些综艺节目、重大项目的冠名等等。还有一部分,是促销费用,包含赠品、扫码红包、样品酒等等。

广告,尤其是品牌广告,是一个由量变到质变的过程。这个由量变到质变的拐点出现在哪里,由企业的产品自身情况和市场情况共同决定,千变万化。

促销和广告结合的好,就可以迅速抢占消费者的“心智”,扩大市场的同时,在消费者心中竖立品牌价值,达到一个良性的循环。

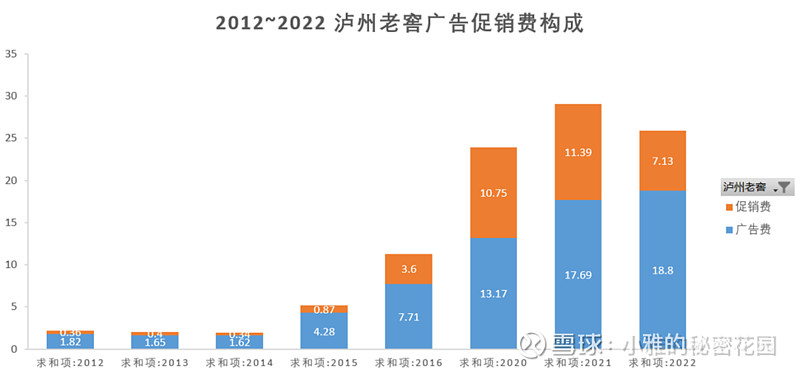

比如泸州老窖,花在广告宣传上的钱就比较多,70%以上的钱都花在打广告上了。泸州老窖的头部产品群众基础好,增加品牌曝光度,进一步增强品牌知名度是它的目的。

而对于古井来说,打发就完全不同。古井贡的品牌力较弱,通过宣传来拉动销售有些事倍功半,会耗费企业大量的现金流。所以我们看到古井的广告费用占比常年在50%以。

米乐m6官方网站

上一篇:基酒产能梳理——②茅台系列酒

下一篇:劲牌的白酒布局:落子核心产区扩大基酒储量 草本白酒